关于普惠贷款报送口径的解读

为贯彻落实中央关于金融“五篇大文章”的战略部署,中国人民银行于2025年4月中旬下发《中国人民银行调查统计司关于报送普惠贷款有关要求的通知》(银调发[2025]17号,以下简称“17号文”),旨在统一普惠贷款数据统计口径、强化协同衔接,推动金融机构更精准服务小微企业、个体工商户及农户等普惠群体。

普惠贷款统计内容包括普惠重点领域贷款、创业担保贷款和助学贷款。其中,普惠重点领域贷款包括单户授信小于1000万元(含)的小微企业贷款、单户授信小于1000万元(含)的个体工商户经营性贷款、单户授信小于1000万元(含)的小微企业主经营性贷款和单户授信小于500万元(含)的农户经营性贷款。

接下来我们来看一下本次大集中的主要调整内容以及各个主要监管模块对普惠贷款的报送要求:

大集中、金数、1104、一表通、EAST普惠贷款口径分析大集中调整内容

1)调整“单户授信”相关指标的统计口径,不包含消费类授信

明确A1433/A2433涉农贷款专项统计表的农户经营贷款“单户授信”以及A3302境内大中小型企业贷款专项统计表的农户经营贷款、个体工商户经营性贷款、小微企业主经营性贷款“单户授信”均不含消费类授信。此调整可以避免消费贷与经营贷混淆,确保普惠资金真正流向实体经济。

报送时间:2025年5月起报送4月末数据。

2)统计币种范围扩大,本外币合并报送

调整A1461助学贷款专项统计表、A1462创业担保贷款统计表的报送币种,由仅报送人民币数据调整为报送以人民币计算的本外币合计数据,以便更加全面的反映普惠贷款规模。

报送时间:2025年4月起报送一季度末数据。

3)新增贷款户数的统计

在A1433涉农贷款专项统计表、A1461助学贷款专项统计表、A1462创业担保贷款统计表和A3302境内大中小型企业贷款专项统计表中新增贷款户数及其子项指标,统计时以报告期末有贷款余额的客户数为准,同一贷款存在共同还款人的,视为同一客户,避免“一户多贷”虚增数据。

报送时间:2025年7月起报送6月末数据。

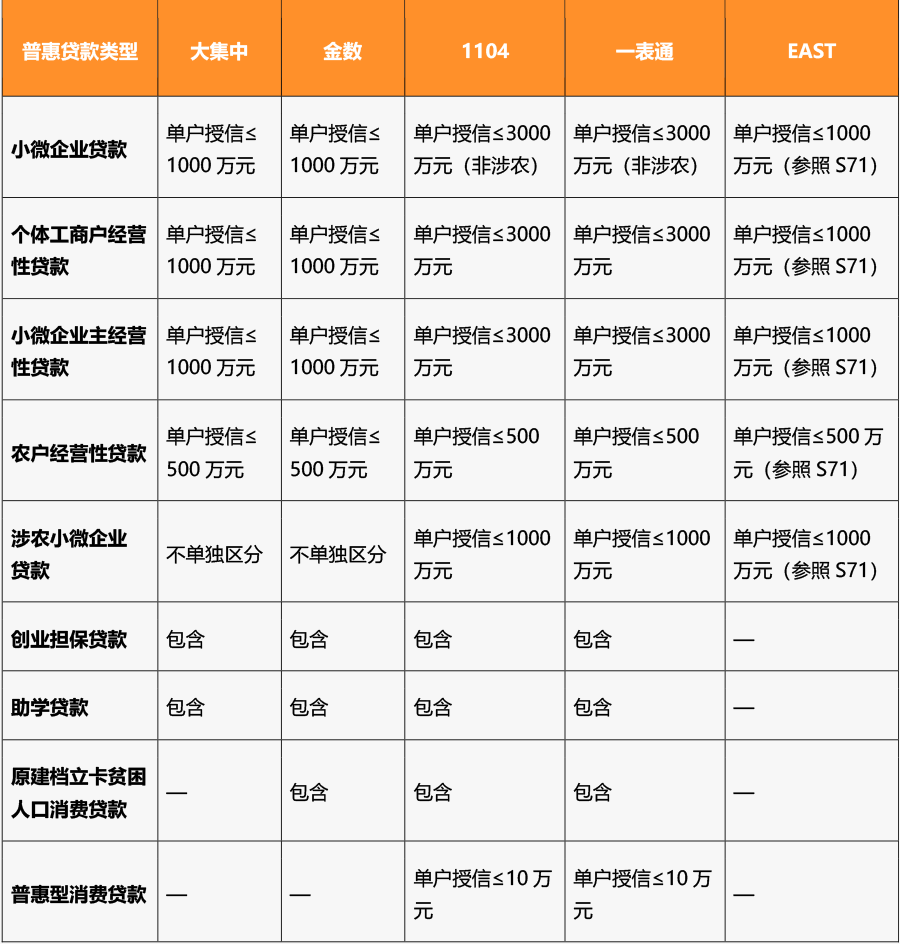

2.大集中、金数、1104、一表通、EAST普惠贷款口径分析

我们分析了大集中、金数、1104、一表通以及EAST等监管模块对普惠贷款的统计要求,经过对比分析发现,目前各个监管机构以及各监管模块对普惠贷款的要求都不是完全一致,各模块普惠贷款口径对比如下表所示:

主要差异内容如下:

1)授信额度要求不一致,目前人行端与金监局针对授信额度的要求不一致,人行端还是沿用之前的1000万元(含),但是在25年制度升级之后报送金监局1104和一表通已经调整至3000万元(含),虽然EAST没有调整,但是EAST是要求与S71保持一致的;

2)授信业务范围不一致,根据本次发文要求,人行端大集中模块的单户授信已经不包含消费贷款,金数中也仅统计原建档立卡贫困人口的消费贷,但是在金监局的1104和一表通等模块仍然包含消费贷款。

3.金融机构的应对措施

1)针对本次“17号文”的内容,金融机构要准确理解监管的报送口径,及时调整报表的加工逻辑,包括单户授信区间的判断、报表报送币种的判断等,按时、准确开展数据报送工作。

2)针对普惠贷款统计口径的差异,各金融机构要逐模块梳理加工该逻辑,重点关注人行与金监局对于消费贷款的界定差异(如大集中普惠中剔除消费贷,而1104模块仍然包含),并核查现有报送逻辑是否准确。

3)建议金融机构从源系统入手,在授信审批环节严格区分“消费贷”与“经营贷”,确保底层数据可精确适配各个监管模块的差异化报送要求。